税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2019年2月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2019年2月号

消費税増税準備を進めよう

消費税の10%への増税および軽減税率の適用開始が本年10月からということで、その期限が近づいています。ただし、「10月はまだ先」という気持ちから準備に動いていない方も多くいらっしゃる感がします。

安倍首相の発言からすると、今回は消費税率の引上げ等は実施するのではないかと思います。人は尻に火がつかないとなかなか動かないもので「10%対応のレジを購入しようとしたが、間に合わないと言われた。」ということが無いよう準備を始めることをお勧めします。では、どのような準備が必要かお話しします。

一般企業の準備対策

- 販売管理ソフトの導入・改製

納品書や請求書の発行にあたり、10%対応のソフトを導入するか、既存のソフトを改製しなければなりません。表示方法等の制約もありますのでご注意ください。 - 経理ソフトの導入・改製

自社で経理を処理されている企業は、同様に10%対応のソフトに改製等しなければなりません。また、食料品については8%の軽減税率が導入されたり、旧税率時に契約したリースはそのまま8%が継続するなどの税務知識の習得が必要です。

販売業の準備対策

- レジの導入・改製

レジは10%対応のものが必要です。レジの導入にあたっては、「レジ導入補助金」(補助率4分の3,1台20万円まで)の制度がありますので利用するようにしましょう。ただし、軽減税率の対象となる食料品の販売業や飲食業等が対象となります。また、受発注システム改修等補助金もありますのでご確認ください。 - クレジットカードの取り扱い

東京オリンピックまでに現金でなく、クレジットカード等のキャッシュレス決済をした場合には5%のポイント還元を受けられそうです。これを機会にその取扱いを始めようとする販売店は導入を検討しましょう。ただし、一店舗だけですと3.5%程度の手数料がかかりますので、その分は自社の儲けが減ることになってしまいます。また、ポイント還元の期間は9ヶ月限定になりそうなので、その点も含めて検討しましょう。

駆け込み購入は得か?

一見すると8%のうちに購入した方が、2%お得のような気がしますが、国に納付する消費税は原則課税によれば(預り消費税 − 支払消費税 = 納付消費税)で計算されます。よって、支払消費税が2%減少しても、その分納付消費税が増加しますから、結論として「駆け込み購入はお得となりません。」ということになります。ただし、簡易課税方式や免税業者は異なりますのでご注意ください。

「忠言は耳に逆らう」「諫言は耳に逆らう」

どちらも同じような言葉であるが、仲々、他人、特に上司のやり方について欠点や短所を言ってくれる人(忠告する人)は、それが 自分の為を思って言ってくれる言葉であっても耳が痛いのでなかなか聞いてもらえないの意。

それ所か、逆に俺に反感を持っていると言って怒ったり遠ざけてしまうことがある。

そうなると他人は心の中では、折角良かれと思い勇気を持って言ってくれても、その後は何も言われなくなって心服しなくなってしまうので企業発展のためにも良くないことである。

言われた方は自分の欠点を言われたので気持ちは良くないと思うが心を大きくして反省の材料にすることによって企業も発展することになる。

税務通信 平成30年分確定申告変更点

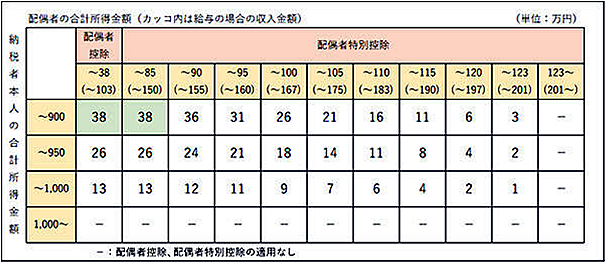

その1 配偶者控除、配偶者特別控除範囲の拡充

いわゆる「103万円壁」という言葉が関係してくるのが、この配偶者控除・配偶者特別控除です。働き方改革のひとつとして、税制上の控除を拡充することで就業調整を意識しなくても良いように、所得税の上での「103万円の壁」を150万円まで引き上げる改正がされました。

個人事業主の方で、配偶者について青色申告の「青色事業専従者の必要経費算入」や白色申告の「事業専従者控除」の適用を受ける場合には、配偶者控除、配偶者特別控除を受けることができませんので注意が必要です。

控除額は納税者の合計所得金額と配偶者の合計所得金額の両方に応じて決まります。

控除額は下表の通りです。

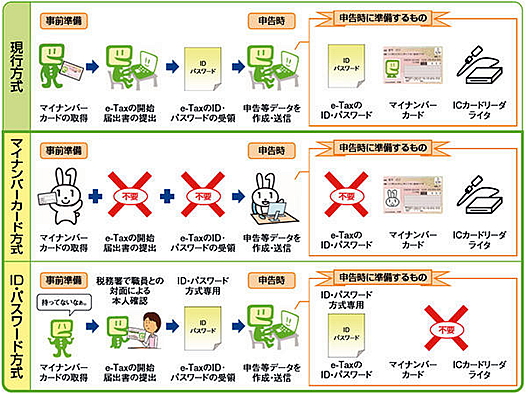

その2 e-Tax利用の簡便化

平成30年分の確定申告書の提出が平成31年1月以降からe-Tax利用の簡便化が図られています。

今回の簡便化により、「マイナンバーカード方式」と「ID・パスワード方式」の2つの方式から、自由に選択できるようになりました。

下図の通り、現行方式に比べ新しい方式では用意するものや手続きが簡略化されています。なお、ID・パスワード方式はマイナンバーカードが普及するまでの暫定的な措置ですので、いずれにしても、マイナンバーカードは取得しておいた方が良いです。

その3 少額減価償却資産の取得価格の損金算入特例、適用期間が2年延長

青色申告の場合で、1個(または1組)が30万円未満の少額減価償却資産を購入し、事業のために使用する時は、年間300万円までを限度として、事業所得・不動産所得の計算で全額をその年の必要経費にすることができる特例です。この特例は平成15年に3年間限定の特例として創設され、その後期限がくる年の税制改正で延長され、平成30年度の税制改正でもその期限が平成32年3月31日まで延長とされました。

経営通信 後継経営者の問題

一般社会でも当事務所の関与先様でも最近、社長が会長に、その息子や後継者が社長に就任するという例がちょくちょく目につくようになった。

大企業では豊富な人材の中から競い合わせて適任者を選定するが、中小企業では主としてその息子又は近い親族や社員が経営者となるので、選定範囲はおのずと限定されてしまう。

後継経営者は親(前社長)の後ろ姿を見てきたので、大体その路線に沿った経営をする。然し、最近のようにかつて無い速いスピードで変化している社会情勢の中では、前経営者のやっていた戦略をそのまま持続してもうまくいくとは限らない。

まして、後継者がリーダーシップを発揮出来ない人物であれば、その者が経営に当たってもその企業の存続が厳しくなる。

そこで、後継者に必要なこと以下でまとめてみる

- 他社で修業する為、経営の優れた企業へ派遣する

- 外部教育機関へ派遣し、経営者教育を受ける

- 将来右腕となる人材を養成し、補佐役を作る

- 師匠となる人物への師事

- 後継経営者自身が研鑽に取り組み経営する

最近では、社長を公募したり社内で部・課長を従業員の中から選出(選挙)する例もある。

経営者はどんなに自分に自信があっても、その判断が常に正しいとは限らない。それは、自分が見ていないこと、経験したことがないことからくる判断や、前提から来た内部心理によって決まってしまうことがあるので、自分が見ていないものを探求しようとする関心と姿勢が必要である。

だから、リーダーシップを高める上では反省が重要であるので、自らのあり方を問い直し、事態の打開を図って進めなければならないと思う。

![]()